mat. prasowe

mat. prasowe

O kredyt warto ubiegać się wtedy, gdy masz jasno określony cel i wiesz, że jego realizacja przyniesie realną korzyść, np. pozwoli sfinansować ważny wydatek, którego nie możesz odłożyć w czasie. Decyzja powinna wynikać z przemyślanej potrzeby, a nie z chwilowego impulsu.

Zanim złożysz wniosek, możesz porównać kredyt gotówkowy z alternatywami, takimi jak wykorzystanie oszczędności lub wsparcie rodziny. Jeśli masz odłożone środki, sprawdź, czy ich częściowe użycie nie pozwoli zmniejszyć kwoty finansowania i tym samym kosztów. Warto też upewnić się, że rata będzie możliwa do regularnej spłaty, przy prostym założeniu, że miesięczne zobowiązania nie powinny nadmiernie obciążać dochodów.

Przed rozpoczęciem procesu ubiegania się o kredyt gotówkowy w VeloBanku, warto ocenić swoje cele i potrzeby, przeprowadzić proste porównanie kosztów oraz rozważyć inne dostępne formy finansowania.

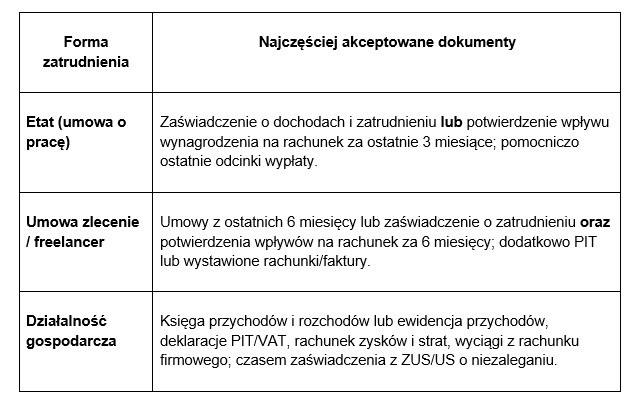

Przy ubieganiu się o kredyt gotówkowy warto wcześniej skompletować dokument tożsamości oraz dokumenty potwierdzające źródło i wysokość dochodu. Dobrze uporządkowany komplet przyspiesza analizę wniosku i ogranicza ryzyko konieczności uzupełniania braków.

Podstawowe warunki, które mogą być potrzebne do złożenia wniosku o kredyt gotówkowy to:

ważny dokument tożsamości lub e-dowód;

adres zamieszkania na terenie Polski;

pełna zdolność do czynności prawnych;

aktualne dane identyfikacyjne i teleadresowe (dotyczy klientów z wcześniejszą relacją z bankiem).

Szczegóły dotyczące wymaganych dokumentów i warunków ubiegania się o kredyty gotówkowe można znaleźć w Regulaminie wnioskowania i zawierania umów drogą elektroniczną z osobami fizycznymi.

Jeśli dochód trafia na konto w innym banku, pomocne będzie pobranie pełnych wyciągów w formacie PDF. Przed wizytą lub złożeniem wniosku online dobrze upewnić się, czy spełniasz warunki oferty, takie jak posiadanie lub otwarcie konta osobistego oraz zapewnianie regularnych wpływów.

Dokumenty potwierdzające dochód powinny jednoznacznie wskazywać wysokość, regularność oraz źródło wpływów. Najlepiej przygotować zarówno dokument potwierdzający podstawę zatrudnienia, jak i wyciągi bankowe pokazujące faktyczne wpływy. Spójność danych w dokumentach skraca czas analizy wniosku.

Tabela 1: Dokumenty potrzebne do wnioskowania o kredyt gotówkowy na umowie o pracę, umowie zlecenie i działalności gospodarczej.

W przypadku działalności gospodarczej zakres wymaganych dokumentów może się różnić w zależności od banku i formy opodatkowania, dlatego warto wcześniej sprawdzić szczegóły na stronie produktowej banku, a także w Regulaminie dotyczącym udzielania kredytów konsumenckich.

Bank może analizować wysokość dochodu netto, stałe zobowiązania (np. raty, limity, alimenty) oraz historię spłat widoczną w bazach takich jak BIK. Udzielenie kredytu oraz jego warunki zależą od wyniku tej analizy. Wstępnie swoją sytuację możesz omówić telefonicznie, pamiętając, że taka analiza ma charakter orientacyjny. Pełna decyzja zapada po złożeniu wniosku i przedstawieniu wymaganych dokumentów do wglądu przez analityka bankowego.

Udzielenie pożyczki uzależnione jest od pozytywnej oceny zdolności kredytowej.

Raport BIK możesz pobrać samodzielnie po założeniu konta w serwisie BIK. Sprawdzisz tam aktualne zobowiązania, historię spłat oraz ewentualne opóźnienia. Przed złożeniem wniosku warto uregulować zaległości, rozważyć zamknięcie nieużywanych limitów lub, jeśli masz kilka rat, przeanalizować możliwość ich uporządkowania, tak aby poprawić swoją sytuację finansową i zwiększyć prawdopodobieństwo uzyskania finansowania.

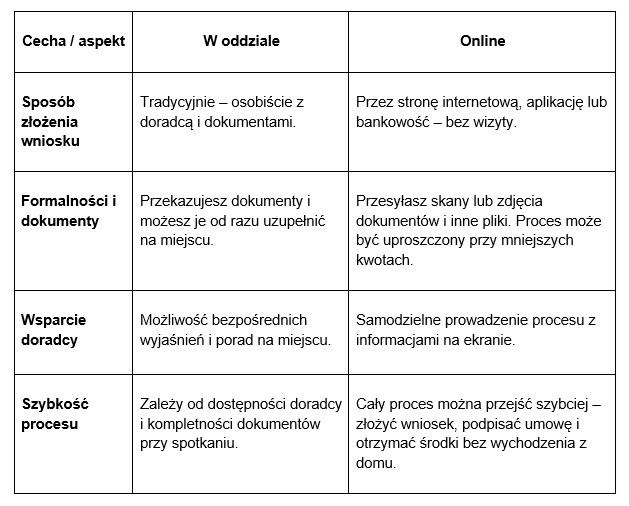

Wniosek o kredyt możesz złożyć w placówce banku, gdzie na podstawie przedstawionych dokumentów przeprowadzana jest analiza i podejmowana decyzja. Istnieje także możliwość wstępnego sprawdzenia zdolności przez infolinię, jednak ma ono charakter orientacyjny.

Tabela 2: Porównanie wnioskowania o kredyt gotówkowy w oddziale banku oraz online.

W trakcie spotkania warto dopytać o warunki oferty, wymagania dodatkowe oraz szczegóły umowy. Wysokość aktualnego oprocentowania kredytu gotówkowego można zweryfikować w Tabeli oprocentowania kredytów i pożyczek oraz limitów na koncie dla klientów indywidualnych.

Procedura ubiegania się o kredyt gotówkowy może być przeprowadzona przez jeden z wybranych oddziałów VeloBanku w Warszawie, natomiast wniosek można też złożyć w inny sposób, np. w przeglądarce online lub w aplikacji banku.

Proces dzieli się na kilka etapów:

Pierwszy to przesłanie wniosku kredytowego oraz weryfikacja dokumentów przygotowanych na potrzeby ubiegania się o kredyt gotówkowy.

Kolejny krok to analiza zdolności kredytowej wnioskodawców. Na etapie weryfikacji analityk może poprosić wnioskodawców o uzupełnienie dokumentów lub dodatkowych informacji.

Następnie wydawana jest decyzja kredytowa, a jeśli jest pozytywna, to następuje etap podpisania umowy kredytu.

Po dopełnieniu wszystkich formalności bank może wypłacić przyznane środki na rachunek bankowy wskazany we wniosku kredytowym.

Jeśli chcesz złożyć wniosek o kredyt gotówkowy w Warszawie, np. w jednym z oddziałów VeloBanku lub rozpocząć procedurę online, możesz sprawdzić odpowiedzi na często zadawane pytania. Takie informacje mogą pomóc Ci w dopasowaniu oferty do swoich potrzeb i przygotowaniu się do procesu wnioskowania.

Maksymalna kwota to do 200 tys. zł dla jednego kredytobiorcy lub do 300 tys. zł dla dwóch kredytobiorców. Okres spłaty do 10 lat, a pierwsza rata może być nawet za 3 miesiące.

RRSO dla przykładu reprezentatywnego wynosi 8,4%, a szczegółowe wartości (m.in. kwota, liczba rat, całkowita kwota do zapłaty) są opisane w przykładzie reprezentatywnym w nocie prawnej oferty. RRSO dla przykładu reprezentatywnego pożyczki gotówkowej VeloBanku wynosi 8,4%. W RRSO uwzględnione są wszystkie koszty kredytu, w tym np. oprocentowanie nominalne, prowizje, czas, na jaki została udzielona pożyczka, ewentualne ubezpieczenia i inne opłaty.

Zabierz dokument tożsamości oraz dokumenty dochodowe: przy etacie zaświadczenie o zatrudnieniu i dochodach lub wpływy za 3 miesiące, a przy zleceniu/o dzieło umowy/zaświadczenie z 6 miesięcy i wpływy za 6 miesięcy.

W oddziale VeloBanku w Warszawie doradca wskaże brakujące dokumenty lub możliwe kolejne kroki, pamiętając że udzielenie i warunki zależą od oceny zdolności kredytowej oraz ryzyka kredytowego.

Materiał przygotowany we współpracy reklamowej z VeloBank S.A.

Przykład reprezentatywny z dnia 10.02.2026

Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 8,4%, całkowita kwota pożyczki (bez kredytowanych kosztów) 71 419 zł, całkowita kwota do zapłaty 94 377,26 zł, oprocentowanie zmienne 8,10%, całkowity koszt pożyczki 22 958,26 zł (w tym: prowizja 0 zł, odsetki 22 958,26 zł, opłata za prowadzenie VeloKonta oraz obsługę karty do Konta w okresie trwania pożyczki 0 zł), 86-miesięcznych rat równych w wysokości po 1 097,41 zł każda. Kalkulację wykonaliśmy 10.02.2026 r. na reprezentatywnym przykładzie.

Źródła:

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D20110715Lj.pdf

https://www.bik.pl/dla-ciebie/historia-kredytowa/raport-bik

https://www.velobank.pl/centralne_repozytorium_dokumentow/DAD067516348EC40123AC5073C5EBFA1DA394681D25BD9B8D768725E47D1315F

https://www.velobank.pl/centralne_repozytorium_dokumentow/8193E14F355CEE3C352B3271ECCB14BF652C2F38ABCE6346DB1D85BDFFA4C1FF

https://www.velobank.pl/dokumenty/oplaty-i-prowizje-kredyty-i-pozyczki.pdf

https://www.velobank.pl/dokumenty/tabela-oprocentowania-kredytow-i-pozyczek-gotowkowych-kredytow-ratalnych-kredytow-konsolidacyjnych-oraz-limitow-w-rachunku-udzielanych-konsumentom.pdf

https://www.velobank.pl/klienci-indywidualni/pomoc/kredyty-gotowkowe/jak-sprawdzic-zdolnosc-kredytowa.html

0

0

0

0

0

0

0

0

0

0

0

0

Trzaskowski wiedział rok temu? Były ordynator ujawnia

Ja wierzę naszemu ukochanemu prezydentowi. Przecież nawet najwyźsi dowódcy wermahtu w 1945 roku dopiero w Norymberdze dowiedzieli się o obozach koncentracyjnych,. To jak oni nie wiedzieli to jak nasz ukochany przywódca mógł coś wiedzieć. No ludzie bądźcie rozsądni.

jamuwierzę

19:14, 2026-06-19

Blok na Ursynowie zawali się? Mieszkańcy przerażeni

Oj zawali sie to burmistrz juz ma kilku developerow w rekawie :)

justice for all

18:46, 2026-06-19

Trzaskowski wiedział rok temu? Były ordynator ujawnia

rafał, rafał, gocha, gocha... może następnym razem jakiś uśmiechnięty brygadzista, który głosował na tą patologię zastanowi się, zanim odda swój głos w wyborach

Warszawiak

18:02, 2026-06-19

Kempa straci funkcję w radzie nadzorczej Szpitala Połud

W szpitalu jeden wielki bałagan a Rada Nadzorcza nic nie wie. To za co oni biorą kasę?

obserwator

17:47, 2026-06-19